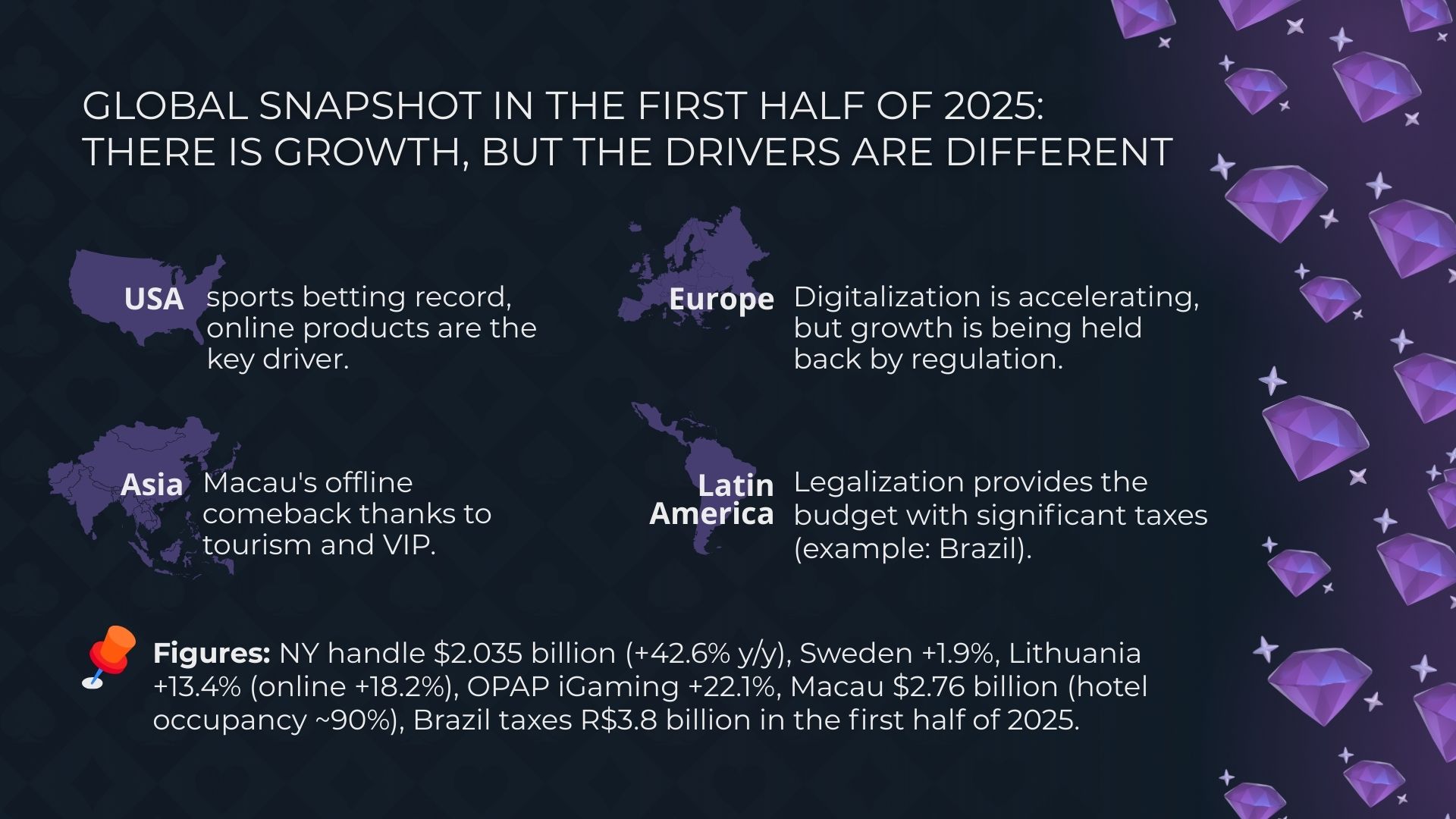

La primera mitad de 2025 confirma el crecimiento sostenido del mercado global de juegos de azar, aunque la naturaleza de este crecimiento varía significativamente según las regiones.

La primera mitad de 2025 confirma el crecimiento sostenido del mercado global de juegos de azar, aunque la naturaleza de este crecimiento varía significativamente según las regiones.

En Estados Unidos, por ejemplo, las apuestas deportivas en agosto alcanzaron $2.035 millones, un aumento del 42,6% interanual, mientras que los casinos generaron $65 millones en ingresos (+4,7% interanual), con predominio de las tragamonedas y un descenso en los juegos de mesa.

En Europa, Lituania reportó un aumento del 13,4% en los ingresos, con el segmento online creciendo un 18,2%. Mientras tanto, OPAP en Grecia incrementó sus ingresos de iGaming en un 22,1%, reflejando la efectividad de una estrategia diversificada. En contraste, el crecimiento de Suecia se limitó a solo un 1,9%, reflejando el impacto de políticas regulatorias más estrictas y el cierre de casinos presenciales.

En Asia, Macao recuperó su liderazgo en el segmento presencial: $2,76 mil millones en ingresos, 90% de ocupación hotelera y un repunte del turismo, convirtiendo este mercado en un ejemplo de recuperación exitosa post-pandemia.

Los datos de Nueva York, Suecia, Lituania, Grecia (OPAP) y Macao ilustran cómo varían las fuentes de ingresos y cuáles son los desafíos que enfrenta la industria.

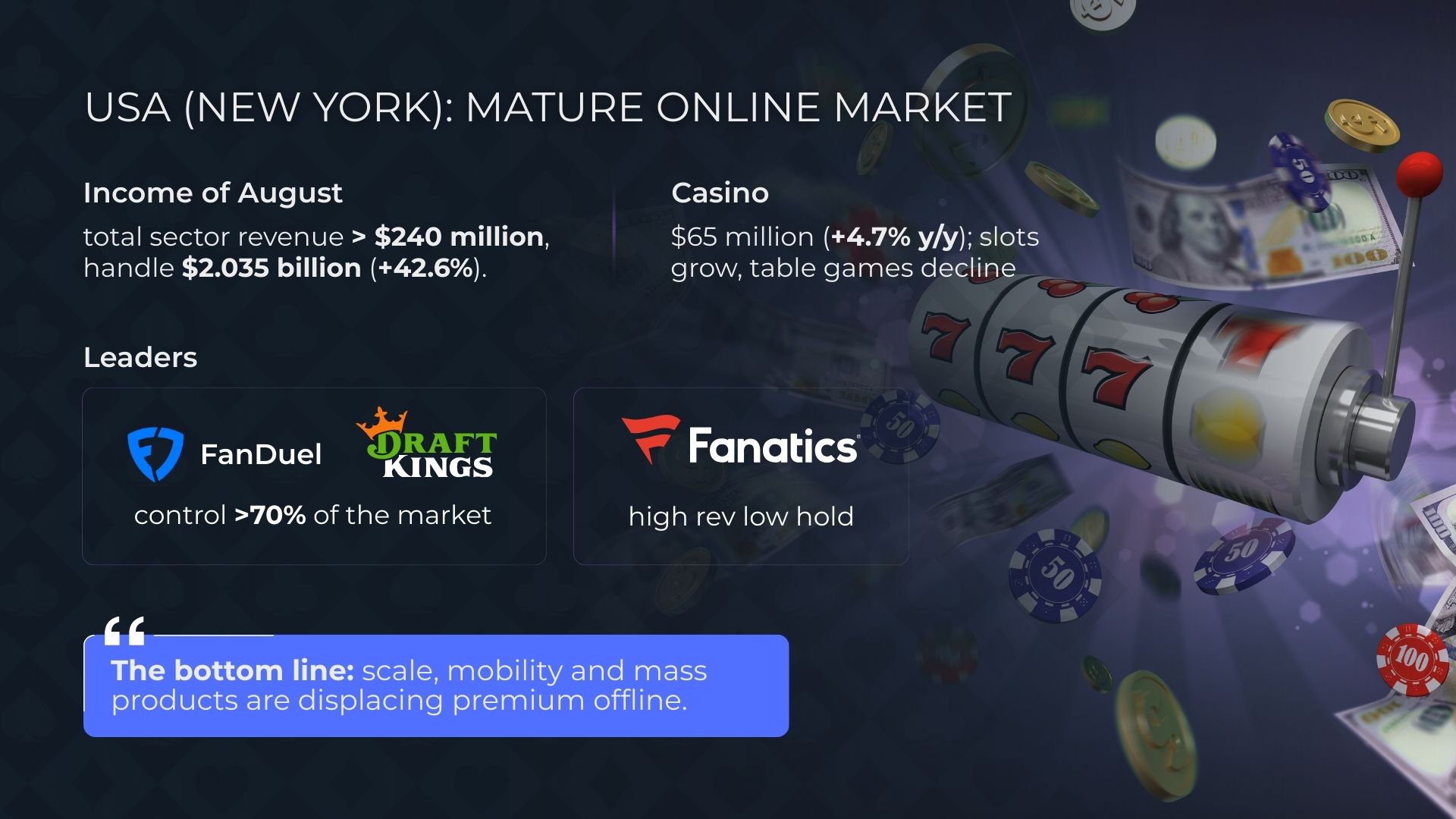

Nueva York refuerza su liderazgo en el mercado del juego

Agosto de 2025 estableció un récord para el sector del juego en Nueva York. Los ingresos totales superaron los $240 millones, y el volumen de apuestas deportivas alcanzó $2.035 millones, lo que representa un 42,6% más que en agosto de 2024. Este crecimiento fue impulsado por un aumento de jugadores activos, la expansión de las ofertas de plataformas de casino online y la competencia entre los principales operadores — FanDuel y DraftKings, que juntos controlan más del 70% del mercado de apuestas deportivas.

Curiosamente, Fanatics Sportsbook, a pesar de registrar un pico de volumen, mostró una baja tasa de retención, señalando problemas de rentabilidad: un alto volumen no siempre se traduce en ganancias.

En el segmento de casinos, los ingresos alcanzaron $65 millones, un aumento del 4,7% interanual. Las tragamonedas fueron el principal impulsor del crecimiento, mientras que los juegos de mesa disminuyeron, reflejando un cambio en las preferencias de los jugadores hacia productos de software de casino online más simples y de mercado masivo.

Así, Nueva York demuestra un mercado maduro donde la digitalización y los productos de mercado masivo son los principales generadores de ingresos, mientras que los segmentos presenciales premium van perdiendo cuota. Estas tendencias crean un contexto para comparar con los mercados europeos y asiáticos, donde la dinámica de ingresos es sustancialmente diferente.

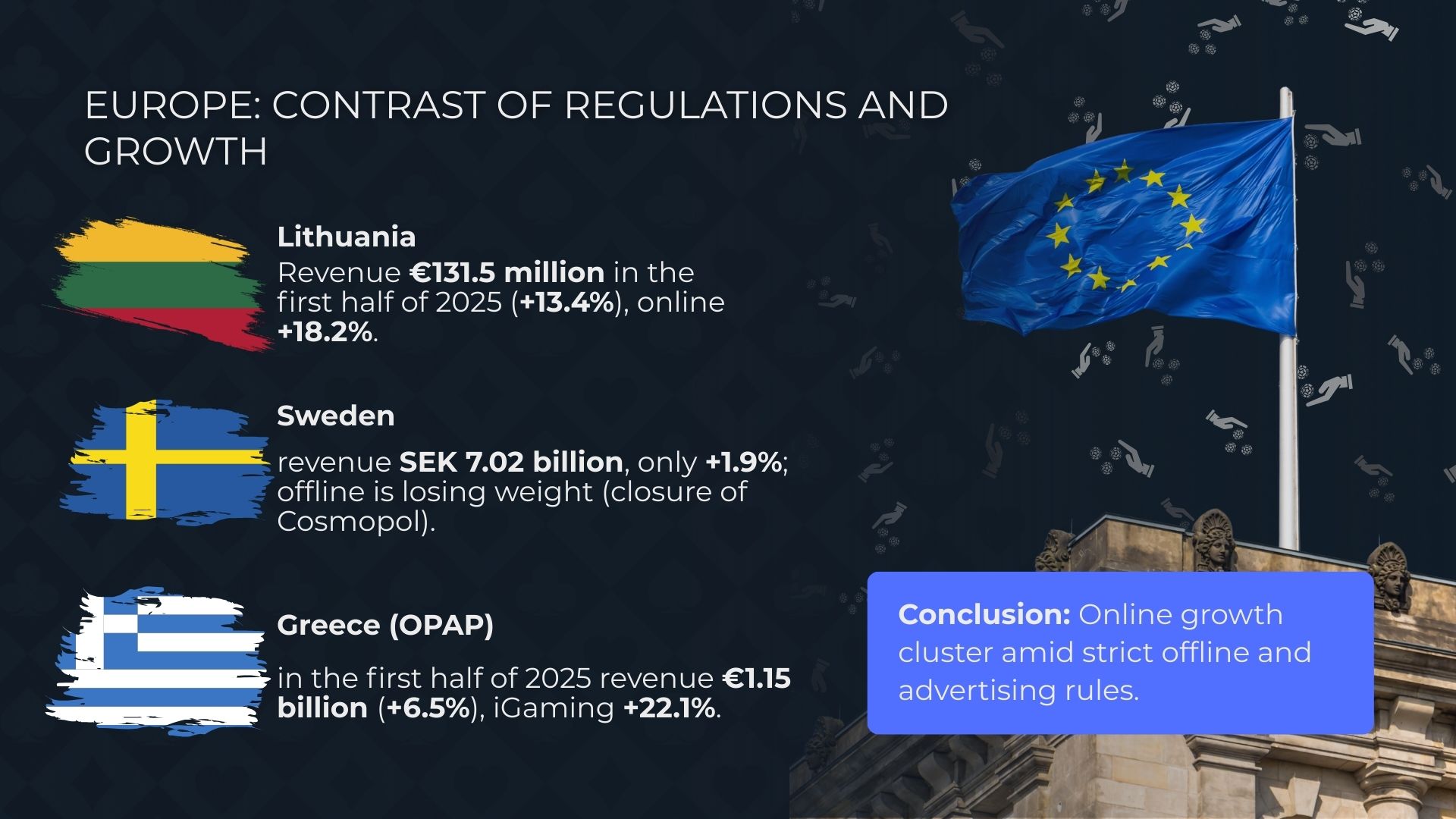

Europa: crecimiento digital pese a restricciones regulatorias

El mercado europeo de juegos de azar muestra una dinámica mixta. Los principales motores siguen siendo los casinos online y las apuestas, mientras que los sectores presenciales enfrentan restricciones debido a regulaciones más estrictas.

Suecia: crecimiento moderado y declive presencial

En el segundo trimestre de 2025, los ingresos del mercado de juegos de azar de Suecia alcanzaron SEK 7,02 mil millones, un 1,9% más que el año anterior. Los principales contribuyentes fueron los juegos online y loterías, mientras que los casinos presenciales siguen perdiendo relevancia. El cierre del casino nacional Cosmopol refleja esta tendencia: los formatos tradicionales presenciales ceden gradualmente terreno a las plataformas de casino online.

Las políticas regulatorias estrictas, incluyendo restricciones publicitarias y medidas de juego responsable, están ralentizando el crecimiento pero haciendo el mercado más transparente y predecible para el Estado.

Lituania: rápido crecimiento del segmento online

El mercado lituano generó €131,5 millones en el primer semestre de 2025, un 13,4% más que el año anterior. El mayor crecimiento provino de los casinos online (+18,2%), mientras que los casinos presenciales sumaron un 7%.

Los cambios regulatorios, incluyendo la prohibición de publicidad de juegos de azar y un aumento en la edad mínima, podrían limitar el crecimiento futuro. Sin embargo, la digitalización y el software de iGaming móvil continúan apoyando un impulso positivo del mercado.

Grecia (OPAP): crecimiento estable mediante diversificación

OPAP reportó €1,15 mil millones en ingresos en el primer semestre de 2025, un aumento del 6,5% interanual. El principal impulsor fue el iGaming (+22,1%), con loterías y apuestas deportivas mostrando también dinámicas positivas.

Este modelo multicanal convierte a OPAP en un ejemplo de estrategia sostenible en un mercado donde el crecimiento de ciertos segmentos puede compensar la desaceleración de otros. Esto demuestra que la diversificación sigue siendo clave para la resiliencia bajo regulaciones más estrictas.

En general, Europa demuestra una tendencia hacia la digitalización y la adaptación de los operadores a las nuevas normas, formando un contraste único con Estados Unidos, donde el crecimiento se alimenta de las apuestas deportivas masivas y las plataformas digitales, mientras que los proveedores de software de casinos presenciales se mantienen estables.

Macao consolida su liderazgo en juegos presenciales

Agosto de 2025 confirmó aún más la recuperación de Macao como el centro global de juegos presenciales. Los ingresos totales alcanzaron $2,76 mil millones, un 12,2% más interanual, marcando el mejor desempeño de 2025.

Factores de crecimiento

-

Turismo y ocupación hotelera: la ocupación promedio superó el 90%, reflejando la recuperación del turismo internacional, especialmente desde China y otros países asiáticos.

-

Resorts integrados: el desarrollo de complejos hoteleros y de entretenimiento a gran escala genera ingresos adicionales provenientes de servicios no relacionados con el juego, incluyendo restaurantes, tiendas y entretenimiento.

-

Eventos principales: los eventos deportivos y culturales atraen tanto a jugadores como a turistas, aumentando la asistencia general a los casinos.

Estructura de ingresos

-

Tragamonedas y juegos electrónicos siguen siendo la principal fuente de ingresos.

-

Juegos de mesa están creciendo, especialmente en el segmento VIP, que genera una porción significativa de las ganancias.

-

Servicios adicionales (restaurantes, espectáculos, alojamiento) contribuyen hasta un 15% de los ingresos del resort, fortaleciendo la resiliencia del operador.

Macao sigue siendo el centro del juego presencial, con el turismo y los jugadores premium como principales impulsores.

Así, Macao sirve como ejemplo de recuperación exitosa del mercado presencial, confirmando que la integración de entretenimiento, hospitalidad y juegos crea un modelo de negocio sostenible para los operadores.

Brasil: ingresos récord y contribuciones fiscales del juego

En el primer semestre de 2025, el mercado regulado de juegos de azar en Brasil mostró resultados impresionantes. Los ingresos fiscales totales alcanzaron BRL 3,8 mil millones (aprox. USD 680 millones), superando significativamente las cifras del año anterior.

Junio de 2025 se destacó, con ingresos fiscales de BRL 764 millones, uno de los niveles más altos desde la legalización.

Los ingresos promedio mensuales en el primer semestre alcanzaron BRL 650 millones, reflejando un crecimiento estable y sostenible del sector.

Las previsiones para el segundo semestre de 2025 anticipan nuevos incrementos en los ingresos fiscales, particularmente con el aumento de la tasa del impuesto sobre los ingresos brutos del juego (GGR) del 12% al 18%, vigente desde octubre de 2025.

Estos resultados confirman el éxito de la estrategia de legalización y regulación de Brasil y destacan la importante contribución de la industria del juego a la economía nacional.

Conclusión y perspectivas: tendencias globales de ingresos del juego

La primera mitad de 2025 mostró que la industria global del juego continúa creciendo de manera sostenida, aunque las fuentes de ingresos varían según la región. En EE. UU., las apuestas deportivas alcanzaron un récord de $2.035 millones, un aumento del 42,6% interanual, mientras que los casinos obtuvieron $65 millones, impulsados por las tragamonedas y el descenso de los juegos de mesa. El principal factor de crecimiento sigue siendo el software de casino digital y las aplicaciones móviles, mientras que los segmentos presenciales premium permanecen estables.

En Europa, las tendencias son desiguales. Lituania y OPAP muestran un rápido crecimiento online —de 18 a 22% en seis meses—, mientras que Suecia creció solo un 1,9% debido a regulaciones más estrictas y cierres de casinos presenciales. Las plataformas de casino online y las loterías son los principales impulsores de crecimiento, mientras que los casinos tradicionales presenciales pierden relevancia gradualmente.

Macao recuperó el liderazgo presencial: los ingresos alcanzaron $2,76 mil millones, con alta ocupación hotelera y actividad turística que aumentan la rentabilidad. Las tragamonedas y los juegos de mesa VIP siguen siendo las principales fuentes de ingresos, mientras que la integración de entretenimiento, hospitalidad y juego crea un modelo sostenible para los proveedores de software de casinos.

Brasil, al haber lanzado recientemente un mercado completamente regulado, generó $2,3 mil millones en ingresos brutos de 17,7 millones de jugadores activos a través de 182 plataformas licenciadas en el primer semestre de 2025. Una regulación sólida y la lucha contra operadores ilegales fomentan un entorno seguro y transparente, asegurando el potencial a largo plazo de soluciones de Casino White Label y Plataformas de casino online llave en mano.

Así, el mercado global de juegos de azar en 2025 está impulsado por tres factores clave: la digitalización y las plataformas de software de casino online, la expansión de las apuestas deportivas y la estabilidad regulatoria respaldada por los principales proveedores de software de iGaming.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.